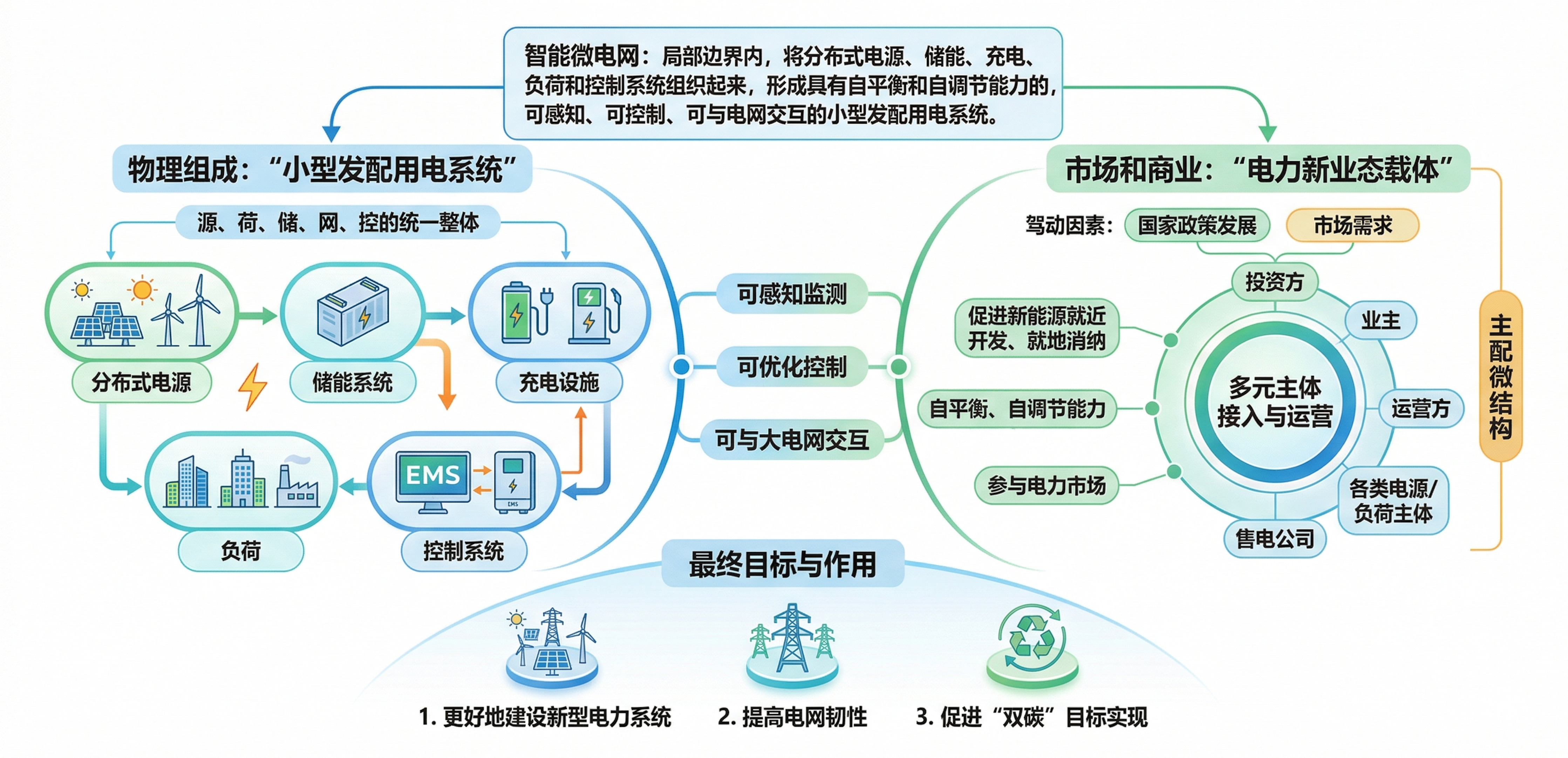

新能源持续分散化、波动化,局部平衡和快速响应越来越重要。

趋势总览与定义

全国

发展趋势:智能微电网正在从“试点概念”和“单个项目”,走向新型电力系统中的局部组织单元和面向市场的新型经营载体。

园区、工业、充电和数据等复杂负荷增长,保供、绿电和能碳协同需求同步抬升。

配电网平台化、电力市场深化、工业绿色转型推进,微电网从建设项目走向持续运营。

智能微电网定义图

发展机会橙皮书

从多个维度集中呈现各地智能微电网机会结构、场景方向与进入线索。

收录省份

广东 · 四川 · 广西 · 浙江 · 江苏 · 山东

河南 · 北京 · 上海 · 重庆 · 天津

河北 · 山西 · 内蒙古 · 辽宁 · 吉林

黑龙江 · 安徽 · 福建 · 江西 · 湖北

湖南 · 海南 · 贵州 · 云南 · 西藏

陕西 · 甘肃 · 青海 · 宁夏 · 新疆 · 港澳台特别版

新能源持续分散化、波动化,局部平衡和快速响应越来越重要。

园区、工业、充电和数据等复杂负荷增长,保供、绿电和能碳协同需求同步抬升。

配电网平台化、电力市场深化、工业绿色转型推进,微电网从建设项目走向持续运营。

橙皮书来源材料,智能微电网课程和知识星球会员专享。

智能微电网系统认知培训课入口

智能微电网发展机会

广东省智能微电网发展已进入"项目+聚合+交易+运营"复合业务阶段。核心竞争优势体现在制造业负荷规模、市场规则成熟度、绿电交易机制、虚拟电厂制度基础,…

广东省智能微电网发展已进入"项目+聚合+交易+运营"复合业务阶段。核心竞争优势体现在制造业负荷规模、市场规则成熟度、绿电交易机制、虚拟电厂制度基础,以及光储充和车网互动的快速落地。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2024.11 | 虚拟电厂 | 明确虚拟电厂可作为独立经营主体参与市场交易 |

| 2025.09 | 新能源入市 | 新能源上网电价全面市场化,现货上限1.8元/kWh |

| 2026 | 年度交易 | 市场规模约6800亿kWh,明确各类主体交易角色 |

| 2025.11 | 零碳园区 | 启动第一批省级零碳园区申报 |

适合观察城市级资源聚合和平台运营能力。

适合观察光储充、微网、V2G和虚拟电厂的协同关系。

更适合作为经营型项目的规模复制区域。

进入策略应强调选点和节奏控制。

客户价值集中在稳定、绿色和可管理能力

广州样板显示场站可以成为聚合入口

系统理解和运营能力重要性较高

当前阶段更依赖样板项目和地方机制配合

深圳更适合观察资源聚合与平台运营,广州更适合观察综合场景联动,珠三角制造走廊更适合作为经营型项目复制的主战场,外围区域则更考验接网、本地消纳和选点能力。

重点:高确定性园区与稳定负荷

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:工商业与园区改造项目

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:可调负荷与分布式资源

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:绿电交易与用户侧服务

避免:只依赖单一价差

能力:客户入口与履约能力

围绕光伏、储能、能效和基础能源服务形成底层收益。

把需求响应、辅助服务、虚拟电厂和充换电调节做成经营能力。

向园区能碳平台、绿电服务和组合资产运营延展。

聚合可调负荷、充电桩、储能和分布式电源

单次调节能力超过416kW

市级虚拟电厂聚合车网互动资源超30万kW

优先锁定制造业园区、出口型工厂和光储充场站,围绕"分布式电源+储能+微网控制+绿电服务"做出样板

把样板项目接入虚拟电厂、需求响应和车网互动体系,形成调节和交易收益

向零碳园区、能碳平台、组合资产运营和跨区域复制延展

广东省更适合从高确定性负荷和规则更清晰的场景切入,先做样板,再推进跨园区和跨客户复制。

智能微电网发展机会

四川省已具备将智能微电网发展为省级产业机会带的基础。清洁能源装机容量达1.3亿千瓦、占比88%,水电装机和发电量继续保持全国前列。…

四川省已具备将智能微电网发展为省级产业机会带的基础。清洁能源装机容量达1.3亿千瓦、占比88%,水电装机和发电量继续保持全国前列。智能微电网的意义正从局部示范走向系统级配置。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025.03 | 零碳工业园区 | 首批4家试点园区,探索绿电直供和智慧微电网 |

| 2025.06 | 虚拟电厂 | 构建"1+N"管理服务体系,明确参与市场交易规则 |

| 2025.04 | 算电融合 | 在"三州两市"探索源网荷储一体化绿电数据中心 |

| 2025.12 | 电力市场 | 预计2026年省内市场交易规模约2300亿kWh |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

四川更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:高确定性园区与稳定负荷

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:工商业与园区改造项目

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:可调负荷与分布式资源

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:绿电交易与用户侧服务

避免:只依赖单一价差

能力:客户入口与履约能力

围绕光伏、储能、能效和基础能源服务形成底层收益。

把需求响应、辅助服务、虚拟电厂和充换电调节做成经营能力。

向园区能碳平台、绿电服务和组合资产运营延展。

纯绿电供给、可追溯认证、综合能耗优化

储能、充电设施、可调负荷、虚拟电厂

园区能碳平台、绿电绿证协同、碳足迹管理

优先锁定零碳园区和高绿电需求制造企业,围绕"绿电供给+储能+微网控制+能碳管理"做出样板

叠加虚拟电厂、需求响应、辅助服务和充电设施聚合,形成经营性现金流

向绿电交易、碳足迹管理、园区级平台和跨区域复制延展

四川省智能微电网最有潜力的方向,是把清洁能源资源优势组织成园区级、产业级、可交易的智能微电网经营能力。后续竞争力将主要落在"懂资源、懂园区、懂市场、懂运营"的复合能力上。

智能微电网发展机会

广西已进入智能微电网从"概念性场景"走向"产业化场景"的阶段。新能源装机扩张快、非化石能源占比高、绿电交易活跃、沿边开放和临港园区场景鲜明,…

广西已进入智能微电网从"概念性场景"走向"产业化场景"的阶段。新能源装机扩张快、非化石能源占比高、绿电交易活跃、沿边开放和临港园区场景鲜明,具备形成区域性机会带的条件。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025 | 零碳园区 | 3个园区入选国家首批零碳园区建设名单 |

| 2025.05 | 虚拟电厂 | 首次完成虚拟电厂实时调控技术验证 |

| 2026 | 新能源入市 | 分布式光伏可由虚拟电厂聚合参与市场交易 |

| 2025H1 | 储能发展 | 新型储能装机295.9万kW,并网17家独立共享储能电站 |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

广西更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:高确定性园区与稳定负荷

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:工商业与园区改造项目

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:可调负荷与分布式资源

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:绿电交易与用户侧服务

避免:只依赖单一价差

能力:客户入口与履约能力

围绕光伏、储能、能效和基础能源服务形成底层收益。

把需求响应、辅助服务、虚拟电厂和充换电调节做成经营能力。

向园区能碳平台、绿电服务和组合资产运营延展。

临港产业园、材料园区、陶瓷园区分布式光伏+储能

储能、可调负荷和虚拟电厂削峰填谷、需求响应

高速服务区、重卡补能、港口物流光储充联动

优先锁定临港园区、出口型制造园区、陶瓷和材料园区、高速物流场站等真实负荷场景

把样板项目接入虚拟电厂、需求响应和绿电交易体系,形成经营性现金流

向园区级能碳平台、组合资产运营和面向东盟供应链的绿色用能服务延展

广西更适合被定义为"沿边开放型、园区导向型、绿电消纳型"的智能微电网潜力省区。当前最值得做的,是沿着园区、通道和产业链,把一批可复制、可交易、可运营的微网项目先做出来。

智能微电网发展机会

浙江省已具备将智能微电网发展为"工业经营系统"和"场景型基础设施"的条件。负荷密度高、工业组织能力强、市场规则成熟、绿电消费能力强,…

浙江省已具备将智能微电网发展为"工业经营系统"和"场景型基础设施"的条件。负荷密度高、工业组织能力强、市场规则成熟、绿电消费能力强,项目更容易从工程交付升级为交易与运营资产。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025.08 | 电力市场 | 现货市场正式运行,35kV及以上用户直接参与市场 |

| 2025.06 | 虚拟电厂 | 发布运营管理细则,首创"大数据+实测"分时能力认证 |

| 2025.02 | 零碳工厂 | 印发培育建设方案,到2027年培育省级零碳工厂 |

| 2025 | 电价目标 | 力争推动全省工商业电价较2024年下降3分/kWh以上 |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

浙江更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:高确定性园区与稳定负荷

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:工商业与园区改造项目

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:可调负荷与分布式资源

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:绿电交易与用户侧服务

避免:只依赖单一价差

能力:客户入口与履约能力

围绕光伏、储能、能效和基础能源服务形成底层收益。

把需求响应、辅助服务、虚拟电厂和充换电调节做成经营能力。

向园区能碳平台、绿电服务和组合资产运营延展。

风光装机1.39MW,储能800kWh,100%清洁能源

总功率3300kW,满足64辆公交车充电

5台6.25MW风机,1.72MW光伏,1MW/2MWh储能

优先锁定零碳工厂、先进制造业园区、光储充场站和港口物流节点,…

把样板接入虚拟电厂、需求响应和现货体系,形成调节收益和交易收益

向园区级能碳平台、绿证服务和组合资产运营延展

浙江省是全国最适合发展"工业园区型、平台运营型、交通场景型"智能微电网的省份之一。核心竞争不在有没有场景,而在能不能把场景做成持续经营。真正的壁垒会落在"懂产业、懂交易、懂调度、懂运营"的复合能力上。

智能微电网发展机会

江苏省是全国最适合将智能微电网发展为"工业场景化经营资产"的省份之一。工业和制造业负荷规模极大,电力市场成熟度高,新能源与绿电消费快速抬升,…

江苏省是全国最适合将智能微电网发展为"工业场景化经营资产"的省份之一。工业和制造业负荷规模极大,电力市场成熟度高,新能源与绿电消费快速抬升,项目开发与平台运营围绕园区、工厂、…

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025.02 | 绿色转型 | 加快智能微电网、虚拟电厂、源网荷储一体化项目建设 |

| 2025 | 零碳工厂 | 到2027年培育50家以上省级零碳工厂 |

| 2025 | 绿电三进 | 推进"绿电进江苏、绿电进园区、绿电进企业"三大工程 |

| 2026.03 | 电力市场 | 新增绿电交易专章,试点小时级交易结算 |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

江苏更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:出口制造业园区、新能源电池产业链、…

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

重点:工商业分布式光伏、用户侧储能、工业自平衡微网

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

重点:虚拟电厂、需求响应、园区能碳平台、…

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

重点:售电+绿电绿证+负荷管理+园区微网四位一体

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

工业企业降本增效和供电韧性

光伏、储能、绿电绿证和能碳管理打包

高速服务区、充换电场站和车网互动

余热利用+光伏+储能+工业负荷协同

年发电量超600万kWh,节省成本超300万元

全国首个"风光储充换"一体化高速服务区

优先锁定园区和龙头工厂,围绕工商业光伏、储能、微网控制和能碳系统做出可复制样板

叠加虚拟电厂、需求响应、绿电绿证和车网互动,建立经营性收益

向园区级平台、组合资产运营和跨区域复制延伸

江苏省是全国最适合发展"工业园区型智能微电网"的省份之一。优势不只体现在工业规模大,也体现在绿电市场成熟、价格信号清晰、园区载体密集、出口制造业绿色诉求强。真正的壁垒会落在"懂产业、懂项目、懂交易、懂运营"的复合能力上。

智能微电网发展机会

山东省已进入智能微电网从"项目试点"走向"规模经营"的阶段。工业负荷体量大、电力市场深度高、非化石能源装机占比超54%、港口物流场景鲜明,…

山东省已进入智能微电网从"项目试点"走向"规模经营"的阶段。工业负荷体量大、电力市场深度高、非化石能源装机占比超54%、港口物流场景鲜明,具备形成智能微电网高地的条件。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2024.06 | 现货市场 | 电力现货市场转入正式运行 |

| 2026.02 | 虚拟电厂 | 建成44家虚拟电厂,聚合容量575.7万kW |

| 2026.01 | 新能源入市 | 全省风电、太阳能发电上网电量全部进入市场 |

| 2025 | 分时电价 | 全面推行"五段式"分时电价,尖峰上浮100%、深谷下浮90% |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

山东更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:高确定性园区与稳定负荷

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:工商业与园区改造项目

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:可调负荷与分布式资源

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:绿电交易与用户侧服务

避免:只依赖单一价差

能力:客户入口与履约能力

围绕光伏、储能、能效和基础能源服务形成底层收益。

把需求响应、辅助服务、虚拟电厂和充换电调节做成经营能力。

向园区能碳平台、绿电服务和组合资产运营延展。

力争2026年累计建成20个以上

44家虚拟电厂,年底调节能力超150万kW

累计完成100万车次搬捣作业

优先锁定高载能工业园、化工与材料园、港口物流园、高速重卡补能节点等真实负荷场景

围绕"分布式新能源/绿电直连+储能+微网控制+能碳管理"做出可运营样板

把样板资产接入现货市场、虚拟电厂、分时电价和绿电/绿证体系,形成经营性现金流

山东省已具备形成智能微电网高地的条件。更适合被定义为"重负荷工业型、市场先行型、港口通道型、绿电经营型"的智能微电网高地。最值得做的不是追求概念最大化,而是沿着园区、港口、交通和算力节点,把一批可运行、可交易、可结算、…

智能微电网发展机会

河南省已进入智能微电网从"单点项目建设"走向"场景化运营复制"的阶段。工业负荷大、内陆枢纽地位强、分布式光伏底盘厚、源网荷储省级制度先行,…

河南省已进入智能微电网从"单点项目建设"走向"场景化运营复制"的阶段。工业负荷大、内陆枢纽地位强、分布式光伏底盘厚、源网荷储省级制度先行,具备形成智能微电网高地的条件。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2024 | 源网荷储 | 推出工业企业、增量配电网、农村三类实施细则 |

| 2025 | 零碳园区 | 新增零碳工厂11家、绿色工厂301家、绿色园区21个 |

| 2025 | 虚拟电厂 | 推进虚拟电厂参与电力辅助服务市场 |

| 2026.01 | 新能源入市 | 原则上新能源上网电量全部进入市场 |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

河南更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:高确定性园区与稳定负荷

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:工商业与园区改造项目

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:可调负荷与分布式资源

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:绿电交易与用户侧服务

避免:只依赖单一价差

能力:客户入口与履约能力

围绕光伏、储能、能效和基础能源服务形成底层收益。

把需求响应、辅助服务、虚拟电厂和充换电调节做成经营能力。

向园区能碳平台、绿电服务和组合资产运营延展。

5座110kV变电站、24座35kV变电站、365km高压线路

推进建设中

2025年货邮吞吐量首次突破100万吨

优先锁定有色、化工、冶金、矿区集团、增量配电网、航空港区、高速服务区等真实负荷场景

围绕"分布式新能源/绿电直连+储能+微网控制+能碳管理"做出可运营样板

把样板接入源网荷储、虚拟电厂、绿电交易和绿证体系,形成经营性现金流

河南省已具备形成智能微电网高地的条件。更适合被定义为"内陆枢纽型、重工业负荷型、分布式资源厚底型、源网荷储先行型"的智能微电网重点省份。最值得做的不是追求概念最大化,而是沿着工业园区、矿区集团、交通物流和算力节点,把一批可运行、可交易、…

智能微电网发展机会

北京市是全国最适合将智能微电网发展为"超大城市负荷侧经营系统"的地区之一。高价值负荷、高成熟度市场、高组织化绿电消费和高示范属性场景,…

北京市是全国最适合将智能微电网发展为"超大城市负荷侧经营系统"的地区之一。高价值负荷、高成熟度市场、高组织化绿电消费和高示范属性场景,…

| 时间 | 主题 | 说明 |

|---|---|---|

| 2026 | 能源转型 | 外调绿电规模目标450亿kWh,可再生能源消纳权重26.3% |

| 2026 | 电力市场 | 市场化交易总规模910亿kWh,绿电交易151.7亿kWh |

| 2025 | 车网互动 | 推进国家级车网互动示范项目,与虚拟电厂平台对接 |

| 2025 | 零碳园区 | 经开区入选首批国家级零碳园区建设名单 |

应先围绕核心功能区和重点园区形成样板,再向外围复制。

园区型场景更容易承接综合能源和平台化运营。

增量负荷场景更适合形成运营型机会。

样板成熟后再向多区域扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

北京更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:零碳园区、公共机构、高端制造园区

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

重点:楼宇园区、数据中心、光储充、园区微网控制

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

重点:车网互动、虚拟电厂、充电聚合、…

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

重点:绿电交易+公共机构/园区用能管理+微网+能碳…

避免:避免脱离资源与场景做单点推进

能力:需要项目组织、交易协同与持续运营能力

公共机构、行政办公区、园区、数据中心

充电网络、储能、楼宇负荷、车网互动

绿电交易、储能、微网控制、碳管理、示范品牌

新型电力系统实验基地揭牌

全市首个

2025年绿电交易量突破20亿度

优先锁定公共机构、城市副中心、经开区和数据中心等高价值场景,…

把样板项目接入车网互动、需求响应和虚拟电厂相关平台,形成经营性收益

向零碳园区、公共机构规模化采购和跨园区复制延展

北京市是全国最适合发展"城市负荷侧智能微电网"的地区之一。优势不在资源端,而在高价值负荷、高成熟度市场、高组织化绿电消费和高示范属性场景。真正的竞争不在概念包装,而在"谁能先把负荷、资源、平台和交易组织起来"。

智能微电网发展机会

上海市是典型的超大城市负荷中心、交易组织中心和用能运营中心。智能微电网最有价值的方向是"负荷侧调节+绿电组织+园区/楼宇/场站级运营",而非单纯拼本地发电规模。

上海市是典型的超大城市负荷中心、交易组织中心和用能运营中心。智能微电网最有价值的方向是"负荷侧调节+绿电组织+园区/楼宇/场站级运营",而非单纯拼本地发电规模。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025.06 | 虚拟电厂 | 构建"1+5"超大城市虚拟电厂运行管理体系 |

| 2025.05 | 调节能力奖励 | 对虚拟电厂资源聚合平台和V2G调节能力给予财政支持 |

| 2025 | 储能发展 | 到2026年应用规模达80万kW以上,2030年超200万kW |

| 2025 | 零碳园区 | 临港新片区零碳湾入选国家级零碳园区建设名单 |

应先围绕核心功能区和重点园区形成样板,再向外围复制。

园区型场景更容易承接综合能源和平台化运营。

增量负荷场景更适合形成运营型机会。

样板成熟后再向多区域扩展更稳妥。

绿电消费与能碳协同

冷链物流

配网互动

绿电绿证

上海更适合先做区域分层,再判断样板布局、进入顺序和复制节奏。

重点:高确定性园区与稳定负荷

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:工商业与园区改造项目

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:可调负荷与分布式资源

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:绿电交易与用户侧服务

避免:只依赖单一价差

能力:客户入口与履约能力

围绕光伏、储能、能效和基础能源服务形成底层收益。

把需求响应、辅助服务、虚拟电厂和充换电调节做成经营能力。

向园区能碳平台、绿电服务和组合资产运营延展。

规划面积14.3km²,集聚高端装备、新能源汽车、集成电路

3分钟实现算力转移,最多可降低8MW负荷

40MW/160MWh多技术路线混合型储能电站

优先锁定临港零碳湾、先进制造业园区、光储充场站和港口物流节点,…

把样板接入虚拟电厂、需求响应和现货体系,形成调节收益和交易收益

向园区级能碳平台、绿证服务和组合资产运营延展

上海市已经不是"是否适合做智能微电网"的问题,而是"哪一类智能微电网最适合上海"。答案很明确:最适合上海的不是资源侧孤立项目,而是面向超大城市负荷管理的复合型系统,也就是围绕园区、楼宇、场站、算力节点的调控运营。真正的壁垒会落在"懂产业、…

智能微电网发展机会

重庆更适合从供电韧性、绿电组织和制造业场景经营三个维度理解智能微电网机会。

重庆智能微电网的真正机会,在于把“用上电”升级成“用稳电、用绿电、用好电”的经营能力。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025.08 | 分布式光伏实施细则 | 规范备案、接网与运行调度,屋顶光伏行动累计新增装机约180万千瓦。 |

| 2025.10 | 新能源全面入市 | 新能源上网电量原则上全部进入市场,中长期、现货、辅助服务与绿电规则持续完善。 |

| 2025.12 | 机制电价竞价结果公布 | 风电机制电价0.3961元/千瓦时,光伏0.3963元/千瓦时。 |

| 2024-2026 | 近零碳园区与交通能源推进 | 近零碳园区、超充网络、车网互动和算电协同同步推进。 |

两江新区、西部科学城、高新区等区域更适合先形成项目与平台样板。

汽车、电子、材料等制造园区是重庆最具经营价值的场景载体。

交通能源系统是重庆当前最直接的新增场景之一。

算力基础设施和近零碳园区是重庆下一阶段的重要扩张方向。

更适合先做可复制园区样板

交通能源系统已成为一级场景

适合从厂区和园区源网荷储切入

经营能力将比单一设备能力更重要

最值得优先布局的是近零碳园区、汽车及电池产业链园区、材料产业园区、算力园区和重卡物流补能站。

重点:最值得优先布局的是近零碳园区、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合从工商业分布式光伏、用户侧储能、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:最好的起点是区县园区型虚拟电厂、…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最适合沿着"绿电交易 + 绿证 + 园区微网…

避免:只依赖单一价差

能力:客户入口与履约能力

围绕工厂、园区和站场做分布式光伏、储能与本地平衡。

围绕虚拟电厂、需求响应、充电网络和储能聚合做运营。

围绕绿电交易、绿证、园区碳管理和绿色认证延展长期服务。

最大响应能力达18.02兆瓦,已与市级虚拟电厂平台打通。

高新区、两江新区、合川等地形成超充站、光储充放和重卡补能示范。

建桥工业园、巴南数智产业园、长寿经开区等园区适合承接源网荷储与能碳协同。

优先围绕汽车、电子、材料、物流、算力和近零碳园区做可复制项目。

把样板项目接入虚拟电厂、需求响应、超充网络和绿电交易,形成多元收益。

在项目经营跑通后,再推进组合资产运营和跨场景复制。

重庆更适合先做园区和行业样板,再接入虚拟电厂、绿电交易和超充网络形成多元收益,最后推进区域级平台复制。

智能微电网发展机会

天津是全国少数已经具备"港口场景、先进制造场景、城市负荷场景、市场化绿电场景"四重叠加条件的地区之一。

天津本地新能源正在快速扩张,但城市工业体系对外部绿色电力的依赖仍然显著,"外来绿电 + 本地分布式 + 储能 + 可调负荷 + 交易组织"将长期并存。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年3月 | 新能源开发管理 | 2025年3月印发《天津市风电光伏发电开发管理办法(试行)》,… |

| 2025年 | 市场化交易和绿电组织 | 2025年市场化直接交易电量总规模暂定345亿千瓦时,配套发布中长期、零售、… |

| 2025年末 | 需求侧管理和新型主体 | 2025年末印发《天津市电力需求侧管理实施细则》,明确支持工业电力用户、… |

| 2025年3月 | 车网互动 | 2025年3月,天津车网互动示范中心试点项目入选全国首批车网互动规模化应用试… |

应先围绕核心功能区和重点园区形成样板,再向外围复制。

园区型场景更容易承接综合能源和平台化运营。

增量负荷场景更适合形成运营型机会。

样板成熟后再向多区域扩展更稳妥。

利用超一万平方米屋顶建设分布式光伏

天津经开区2024年规上工业总产值达到5442.…

配置4座液冷超充桩和12座快充桩

覆盖通信

最值得优先布局的是滨海新区的经开区、港保税区、东疆港区以及轨道交通和大型公用事业节点。

重点:最值得优先布局的是滨海新区的经开区、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最好的入口是港口物流堆场、临港工业园、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:最适合从车网互动、储能聚合、虚拟电厂、…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有价值的升级方向是"绿电交易 + 园区微网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

2026年初,东疆外代物流堆场完成绿色改造并揭牌"智慧零碳堆场",…

2026年初,天津经开区和天津港保税区成功入选首批国家级零碳园区。…

2025年4月,天津轨道交通集团建设的首个"乐e充"超级充电示范站正式启用,…

2026年初,东疆外代物流堆场完成绿色改造并揭牌"智慧零碳堆场",…

2025年3月印发《天津市风电光伏发电开发管理办法(试行)》,…

天津是全国最适合发展"港口—园区—城市基础设施"三位一体智能微电网的地区之一。

天津是全国最适合发展"港口—园区—城市基础设施"三位一体智能微电网的地区之一。

智能微电网发展机会

河北是全国少数同时具备"大规模新能源供给能力、重工业深度转型需求、抽水蓄能与新型储能支撑能力、京津冀协同场景外溢"的省份之一。

到2025年11月底,全省可再生能源装机规模达到14236.7万千瓦,占全省电力总装机的72.4%;新能源装机占比接近70%。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年11月 | 虚拟电厂 | 2025年11月印发《河北省虚拟电厂建设运营实施意见》和《河北省虚拟电厂建设… |

| 2025年 | 绿电直连 | 2025年正式组织开展绿电直连项目申报,首批拟安排项目进入公示阶段,… |

| 2026年3月 | 零碳工厂与工业侧低碳转型 | 2026年3月印发《河北省零碳工厂培育建设实施方案(试行)》,… |

| 2025年11月 | 绿电交易和市场规范化 | 截至2025年11月底,全省绿电交易电量已达461亿千瓦时,… |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

围绕清洁节能低碳

总规模427.752万千瓦

近年又在乡镇

电源型

最优先的切入口是张家口、承德、雄安、唐山、沧州、邯郸这几类地区。

重点:最优先的切入口是张家口、承德、雄安、唐山、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是"工业园区光储荷控 + 储能…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:更适合从虚拟电厂和绿电服务双轮驱动切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

国家电网能源互联网产业雄安创新中心已被授予全国首个按国标评定的零碳园区,…

首批拟安排项目进入公示,涉及31个项目、总规模427.752万千瓦,负荷端覆盖钢铁、…

保定市车网互动规模化应用V2G项目入选全国首批试点,…

国家电网能源互联网产业雄安创新中心已被授予全国首个按国标评定的零碳园区,…

2025年11月印发《河北省虚拟电厂建设运营实施意见》和《河北省虚拟电厂建设运营管理办法(试行)…

河北已经具备形成智能微电网省级机会带的条件。

河北已经具备形成智能微电网省级机会带的条件。

智能微电网发展机会

山西是全国最典型的"能源大省 + 工业大省"叠加场景。

山西正处于从"煤炭大省"向"能源革命综合改革试点"转型的关键期。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 能源革命综合改革试点 | 山西是全国唯一的能源革命综合改革试点省份,2025年继续深化能源革命综合改革… |

| 2025年 | 虚拟电厂和需求响应 | 2025年印发虚拟电厂建设运营管理办法,明确虚拟电厂的准入条件、… |

| 2025年 | 绿电交易和市场化改革 | 2025年新能源上网电价市场化改革实施方案出台,推动风电、… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

大同

化工等高载能企业积极推进绿色转型

晋东南建设大型新能源基地

推动煤炭清洁高效利用

最优先的切入口是太原、大同、朔州、长治、晋城等工业城市和新能源基地。

重点:最优先的切入口是太原、大同、朔州、长治、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是工业园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从虚拟电厂和需求响应切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

山西积极推进零碳园区建设,在太原、大同、朔州等地开展试点。园区通过分布式光伏、储能、…

山西钢铁、电解铝、化工等高载能企业积极推进绿色转型,通过建设分布式光伏、用户侧储能、…

山西在晋北、晋中、晋东南建设大型新能源基地,配套建设储能设施和智能微电网,…

山西积极推进零碳园区建设,在太原、大同、朔州等地开展试点。

山西是全国唯一的能源革命综合改革试点省份,2025年继续深化能源革命综合改革试点,…

山西是全国最典型的"能源转型 + 工业脱碳"叠加市场。

山西是全国最典型的"能源转型 + 工业脱碳"叠加市场。

智能微电网发展机会

内蒙古是全国新能源资源最富集、外送通道最密集、大型新能源基地最集中的地区之一。

到2025年底,全区新能源装机规模突破1.5亿千瓦,位居全国第一;新能源发电量占全区发电量的比重超过30%。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 新能源基地规模化开发 | 内蒙古是国家大型风电光伏基地的核心承载区,规划建设多个千万千瓦级新能源基地。… |

| 2025年 | 绿电直供和市场化交易 | 内蒙古积极推进绿电直供试点,支持高载能产业、数据中心等负荷与新能源基地直接对… |

| 近两年 | "东数西算"工程 | 内蒙古是国家"东数西算"工程的重要节点,乌兰察布、… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

乌兰察布等地建设多个千万千瓦级新能源基地

实现"绿电 + 算力"融合发展

园区通过分布式光伏

2025年新能源装机突破1.5亿千瓦

最优先的切入口是鄂尔多斯、锡林郭勒、乌兰察布、呼和浩特等大型新能源基地和数据中心集群。

重点:最优先的切入口是鄂尔多斯、锡林郭勒、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是新能源基地配套系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从储能聚合和绿电交易切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

内蒙古在鄂尔多斯、锡林郭勒、乌兰察布等地建设多个千万千瓦级新能源基地,…

乌兰察布、和林格尔数据中心集群与新能源基地协同布局,实现"绿电 + 算力"融合发展。…

内蒙古积极推进工业园区绿电直供试点,支持高载能产业与新能源基地直接对接。…

内蒙古在鄂尔多斯、锡林郭勒、乌兰察布等地建设多个千万千瓦级新能源基地,…

内蒙古是国家大型风电光伏基地的核心承载区,规划建设多个千万千瓦级新能源基地。

内蒙古是全国新能源资源最富集、大型基地最集中的地区。

内蒙古是全国新能源资源最富集、大型基地最集中的地区。

智能微电网发展机会

辽宁是全国重要的老工业基地和装备制造业基地。

辽宁正处于从"老工业基地"向"先进制造业基地"转型的关键期。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 新能源开发和消纳 | 辽宁积极推进新能源开发,支持风电、光伏等清洁能源项目建设。… |

| 近两年 | 工业园区能源升级 | 辽宁支持工业园区开展能源系统升级改造,建设分布式光伏、储能和智能微电网,… |

| 近两年 | 装备制造业绿色转型 | 辽宁支持装备制造业企业开展绿色改造,建设分布式电源、… |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

大连

用户侧储能

通过分布式光伏

光伏等清洁能源项目建设

最优先的切入口是沈阳、大连、鞍山等工业城市和装备制造业集群。

重点:最优先的切入口是沈阳、大连、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是工业园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从工业园区能源管理平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

辽宁积极推进工业园区能源系统升级改造,在沈阳、大连、鞍山等地开展试点。…

辽宁重点装备制造企业积极推进绿色改造,通过建设分布式光伏、用户侧储能、…

大连港、营口港等港口积极推进智慧港口和绿色港口建设,通过分布式光伏、储能、…

辽宁积极推进工业园区能源系统升级改造,在沈阳、大连、鞍山等地开展试点。

辽宁积极推进新能源开发,支持风电、光伏等清洁能源项目建设。

辽宁是全国重要的老工业基地和装备制造业基地。

辽宁是全国重要的老工业基地和装备制造业基地。

智能微电网发展机会

吉林是全国重要的商品粮基地和汽车工业基地。

吉林是全国风能资源最丰富的省份之一,新能源开发潜力巨大。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 新能源基地开发 | 吉林积极推进新能源基地开发,支持风电、光伏等清洁能源项目建设。… |

| 近两年 | 汽车产业能源管理 | 吉林支持汽车产业园区开展能源系统升级改造,建设分布式光伏、储能和智能微电网,… |

| 近两年 | 农业现代化能源配套 | 吉林支持农业现代化能源配套建设,在农业园区、农产品加工基地等场景推广分布式光… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

基地配套建设储能设施和智能微电网

储能和智能微电网

为农业现代化提供绿色能源支撑

光伏等清洁能源项目建设

最优先的切入口是白城、松原等新能源基地和长春汽车产业园区。

重点:最优先的切入口是白城、松原等新能源基地和长春…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是新能源基地配套系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从储能聚合和园区能源管理平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

白城是全国风能资源最丰富的地区之一,建设大型风电基地。…

长春汽车产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网,…

吉林在农业园区、农产品加工基地等场景推广分布式光伏和智能微电网,…

白城是全国风能资源最丰富的地区之一,建设大型风电基地。

吉林积极推进新能源基地开发,支持风电、光伏等清洁能源项目建设。

吉林是全国重要的汽车工业基地和商品粮基地。

吉林是全国重要的汽车工业基地和商品粮基地。

智能微电网发展机会

黑龙江是全国重要的商品粮基地和老工业基地。

黑龙江是全国风能资源最丰富的省份之一,新能源开发潜力巨大。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 新能源基地开发 | 黑龙江积极推进新能源基地开发,支持风电、光伏等清洁能源项目建设。… |

| 近两年 | 农业现代化能源配套 | 黑龙江支持农业现代化能源配套建设,在农业园区、农产品加工基地、… |

| 近两年 | 老工业基地能源升级 | 黑龙江支持老工业基地开展能源系统升级改造,建设分布式光伏、储能和智能微电网,… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

基地配套建设储能设施和智能微电网

粮食仓储设施等场景推广分布式光伏和智能微电网

储能和智能微电网

光伏等清洁能源项目建设

最优先的切入口是大庆、齐齐哈尔等新能源基地和哈尔滨老工业基地。

重点:最优先的切入口是大庆、齐齐哈尔等新能源基地和…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是新能源基地配套系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从储能聚合和农业能源管理平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

大庆是全国风能资源最丰富的地区之一,建设大型风电基地。…

黑龙江在农业园区、农产品加工基地、粮食仓储设施等场景推广分布式光伏和智能微电网。…

黑龙江老工业基地积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。哈尔滨、…

大庆是全国风能资源最丰富的地区之一,建设大型风电基地。

黑龙江积极推进新能源基地开发,支持风电、光伏等清洁能源项目建设。

黑龙江是全国最重要的商品粮基地和老工业基地。

黑龙江是全国最重要的商品粮基地和老工业基地。

智能微电网发展机会

安徽是长三角一体化发展的重要省份,制造业基础雄厚,新兴产业发展迅速。

安徽是长三角一体化发展的重要节点,承接产业转移和能源协同需求旺盛。

| 时间 | 主题 | 说明 |

|---|---|---|

| 近两年 | 长三角一体化能源协同 | 安徽积极参与长三角一体化能源协同发展,推动区域能源互联互通和绿电交易。… |

| 近两年 | 新能源汽车产业发展 | 安徽大力支持新能源汽车产业发展,合肥、芜湖建设新能源汽车产业集群。… |

| 近两年 | 先进制造业园区能源升级 | 安徽支持先进制造业园区开展能源系统升级改造,建设分布式光伏、… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

储能和智能微电网

用户侧储能和能源管理系统

芜湖

支持合肥

最优先的切入口是合肥、芜湖等新能源汽车产业集群和先进制造业园区。

重点:最优先的切入口是合肥、芜湖等新能源汽车产业集…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是新能源汽车产业园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从园区能源管理平台和车网互动切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

合肥新能源汽车产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。…

芜湖汽车产业集群积极推进绿色转型,建设分布式光伏、用户侧储能和能源管理系统。…

安徽积极推进先进制造业园区能源系统升级改造,在合肥、芜湖、马鞍山等地开展试点。…

合肥新能源汽车产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。

安徽积极参与长三角一体化能源协同发展,推动区域能源互联互通和绿电交易。

安徽是长三角一体化发展的重要省份,制造业发展迅速。

安徽是长三角一体化发展的重要省份,制造业发展迅速。

智能微电网发展机会

福建是海峡西岸经济区核心省份,民营经济活跃,数字经济发达。

福建是海上风电资源最丰富的省份之一,新能源开发潜力巨大。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 海上风电规模化开发 | 福建积极推进海上风电规模化开发,建设多个百万千瓦级海上风电基地。… |

| 近两年 | 数字经济发展 | 福建大力发展数字经济,福州、厦门建设数字经济产业集群。… |

| 近两年 | 民营经济绿色转型 | 福建支持民营制造业企业开展绿色改造,建设分布式光伏、… |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

漳州等地建设多个百万千瓦级海上风电基地

储能和智能微电网

晋江等地开展试点

2025年海上风电装机规模位居全国前列

最优先的切入口是莆田、泉州、漳州等海上风电基地和福州、厦门等数字经济园区。

重点:最优先的切入口是莆田、泉州、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是海上风电配套系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从储能聚合和园区能源管理平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

福建在莆田、泉州、漳州等地建设多个百万千瓦级海上风电基地。…

福州数字经济园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。…

福建民营制造业企业积极推进绿色改造,在泉州、晋江等地开展试点。…

福建在莆田、泉州、漳州等地建设多个百万千瓦级海上风电基地。

福建积极推进海上风电规模化开发,建设多个百万千瓦级海上风电基地。

福建是海峡西岸经济区核心省份,数字经济和海上风电发展迅速。

福建是海峡西岸经济区核心省份,数字经济和海上风电发展迅速。

智能微电网发展机会

江西是中部地区崛起的重要省份,有色金属和电子信息产业发达。

江西是中部地区新能源发展较快的省份,新能源装机规模持续增长。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 新能源基地开发 | 江西积极推进新能源基地开发,支持风电、光伏等清洁能源项目建设。… |

| 近两年 | 有色金属产业绿色转型 | 江西支持有色金属产业开展绿色改造,建设分布式光伏、用户侧储能和能源管理系统。… |

| 近两年 | 电子信息产业园区能源升级 | 江西支持电子信息产业园区开展能源系统升级改造,建设分布式光伏、… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

储能和智能微电网

用户侧储能和能源管理系统

配套建设储能设施和智能微电网

光伏等清洁能源项目建设

最优先的切入口是赣州有色金属产业园区和南昌、九江电子信息产业园区。

重点:最优先的切入口是赣州有色金属产业园区和南昌、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是有色金属产业园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从园区能源管理平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

赣州稀土产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。…

南昌电子信息产业园区积极推进绿色转型,建设分布式光伏、用户侧储能和能源管理系统。…

江西在赣州、吉安等地建设大型风电和光伏基地,配套建设储能设施和智能微电网。…

赣州稀土产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。

江西积极推进新能源基地开发,支持风电、光伏等清洁能源项目建设。

江西是中部地区崛起的重要省份,有色金属和电子信息产业发达。

江西是中部地区崛起的重要省份,有色金属和电子信息产业发达。

智能微电网发展机会

湖北是中部地区崛起的重要省份,光电子信息、汽车制造、装备制造等产业发达。

湖北是长江经济带重要节点,水电资源丰富,新能源发展迅速。

| 时间 | 主题 | 说明 |

|---|---|---|

| 近两年 | 长江经济带绿色发展 | 湖北积极推进长江经济带绿色发展,支持沿江产业园区建设分布式光伏、… |

| 近两年 | 光电子信息产业发展 | 湖北大力发展光电子信息产业,武汉"中国光谷"建设世界级光电子信息产业集群。… |

| 近两年 | 新能源汽车产业发展 | 湖北支持新能源汽车产业发展,武汉、襄阳建设新能源汽车产业基地。… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

储能和智能微电网

用户侧储能和能源管理系统

储能和智能微电网

储能和智能微电网

最优先的切入口是武汉光谷和武汉、襄阳新能源汽车基地。

重点:最优先的切入口是武汉光谷和武汉、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是光电子信息产业园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从园区能源管理平台和车网互动切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

武汉光谷产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。…

武汉新能源汽车基地积极推进绿色转型,建设分布式光伏、用户侧储能和能源管理系统。…

湖北沿江产业园区积极推进绿色发展,建设分布式光伏、储能和智能微电网。宜昌、…

武汉光谷产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。

湖北积极推进长江经济带绿色发展,支持沿江产业园区建设分布式光伏、储能和智能微电网。

湖北是中部地区崛起的重要省份,光电子信息和汽车制造产业发达。

湖北是中部地区崛起的重要省份,光电子信息和汽车制造产业发达。

智能微电网发展机会

湖南是中部地区崛起的重要省份,工程机械、轨道交通、电子信息等产业发达。

湖南是中部地区制造业大省,工程机械产业全球领先。

| 时间 | 主题 | 说明 |

|---|---|---|

| 近两年 | 先进制造业发展 | 湖南大力发展先进制造业,长沙建设世界级工程机械产业集群。… |

| 近两年 | 轨道交通装备产业 | 湖南支持轨道交通装备产业发展,株洲建设世界级轨道交通装备产业集群。… |

| 2025年 | 新能源开发 | 湖南积极推进新能源开发,支持风电、光伏等清洁能源项目建设。… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

储能和智能微电网

用户侧储能和能源管理系统

株洲

支持工程机械产业园区建设分布式光伏

最优先的切入口是长沙工程机械产业园区和株洲轨道交通装备基地。

重点:最优先的切入口是长沙工程机械产业园区和株洲轨…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是工程机械产业园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从园区能源管理平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

长沙工程机械产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。…

株洲轨道交通装备基地积极推进绿色转型,建设分布式光伏、用户侧储能和能源管理系统。…

湖南积极推进先进制造业园区能源系统升级改造,在长沙、株洲、湘潭等地开展试点。…

长沙工程机械产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。

湖南大力发展先进制造业,长沙建设世界级工程机械产业集群。

湖南是中部地区崛起的重要省份,工程机械和轨道交通装备产业发达。

湖南是中部地区崛起的重要省份,工程机械和轨道交通装备产业发达。

智能微电网发展机会

海南是全国唯一的自由贸易港,正在建设清洁能源岛。

海南是全国首个提出建设清洁能源岛的省份,2025年清洁能源装机占比超过70%。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 清洁能源岛建设 | 海南积极推进清洁能源岛建设,提出到2025年清洁能源装机占比超过70%的目标… |

| 近两年 | 自贸港重点园区 | 海南自贸港重点园区建设加速,洋浦、博鳌、海口等重点园区积极推进能源系统升级改… |

| 近两年 | 旅游业绿色发展 | 海南支持旅游业绿色发展,推动旅游景区、酒店等建设分布式光伏和智能微电网。… |

应先围绕沿海核心城市和重点园区形成样板。

制造走廊通常是最适合承接经营型微网的区域。

交通能源节点更容易形成多场景复合收益。

样板成熟后再向腹地扩展更稳妥。

储能和智能微电网

储能和智能微电网

万宁等地开展试点

支持分布式光伏

最优先的切入口是洋浦港、博鳌等自贸港重点园区和三亚、万宁等旅游景区。

重点:最优先的切入口是洋浦港、博鳌等自贸港重点园区…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是自贸港园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从园区能源管理平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

洋浦港积极推进绿色港口建设,建设分布式光伏、储能和智能微电网。港口运营能耗降低,…

博鳌积极推进绿色能源示范,建设分布式光伏、储能和智能微电网。…

海南旅游景区积极推进绿色能源建设,在三亚、万宁等地开展试点。景区通过分布式光伏、…

洋浦港积极推进绿色港口建设,建设分布式光伏、储能和智能微电网。

海南积极推进清洁能源岛建设,提出到2025年清洁能源装机占比超过70%的目标。

海南是全国唯一的自由贸易港,清洁能源岛建设为智能微电网发展提供独特机遇。

海南是全国唯一的自由贸易港,清洁能源岛建设为智能微电网发展提供独特机遇。

智能微电网发展机会

贵州是国家生态文明试验区和内陆开放型经济试验区,大数据产业和清洁能源发展迅速。

贵州是全国首个国家级大数据综合试验区,大数据产业发展迅速。

| 时间 | 主题 | 说明 |

|---|---|---|

| 近两年 | "东数西算"工程 | 贵州是国家"东数西算"工程的重要节点,贵阳、贵安建设大型数据中心集群。… |

| 近两年 | 大数据产业发展 | 贵州大力发展大数据产业,建设国家级大数据综合试验区。… |

| 2025年 | 清洁能源开发 | 贵州积极推进清洁能源开发,水电资源丰富,风电、光伏发展迅速。… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

苹果

配套建设储能设施和智能微电网

遵义等地开展试点

贵安建设大型数据中心集群

最优先的切入口是贵安数据中心集群和毕节、六盘水等清洁能源基地。

重点:最优先的切入口是贵安数据中心集群和毕节、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是大数据中心能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从数据中心能源管理平台和储能聚合切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

贵安新区建设大型数据中心集群,华为、苹果、腾讯等企业数据中心落户。…

贵州在毕节、六盘水等地建设大型风电和光伏基地,配套建设储能设施和智能微电网。…

贵州积极推进工业园区能源系统升级改造,在贵阳、遵义等地开展试点。园区通过分布式光伏、…

贵安新区建设大型数据中心集群,华为、苹果、腾讯等企业数据中心落户。

贵州是国家"东数西算"工程的重要节点,贵阳、贵安建设大型数据中心集群。

贵州是国家级大数据综合试验区,大数据产业和清洁能源发展迅速。

贵州是国家级大数据综合试验区,大数据产业和清洁能源发展迅速。

智能微电网发展机会

云南是面向南亚东南亚辐射中心,清洁能源资源丰富,有色金属和旅游产业发达。

云南是全国清洁能源装机占比最高的省份之一,水电资源丰富,风电、光伏发展迅速。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 清洁能源基地开发 | 云南积极推进清洁能源基地开发,水电资源丰富,风电、光伏发展迅速。… |

| 近两年 | 有色金属产业绿色转型 | 云南支持有色金属产业开展绿色改造,建设分布式光伏、用户侧储能和能源管理系统。… |

| 近两年 | 面向南亚东南亚辐射中心 | 云南加快建设面向南亚东南亚辐射中心,推进跨境电力合作。中老铁路、… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

基地配套建设储能设施和智能微电网

储能和智能微电网

缅甸等国家输送电力

风电

最优先的切入口是澜沧江等清洁能源基地和昆明、曲靖等有色金属产业园区。

重点:最优先的切入口是澜沧江等清洁能源基地和昆明、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是清洁能源基地配套、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从储能聚合和跨境电力交易平台切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

澜沧江水电基地是云南最大的水电基地,装机容量超过2000万千瓦。…

昆明有色金属产业园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。…

云南积极推进跨境电力合作,向老挝、缅甸等国家输送电力。…

澜沧江水电基地是云南最大的水电基地,装机容量超过2000万千瓦。

云南积极推进清洁能源基地开发,水电资源丰富,风电、光伏发展迅速。

云南是面向南亚东南亚辐射中心,清洁能源资源丰富。

云南是面向南亚东南亚辐射中心,清洁能源资源丰富。

智能微电网发展机会

西藏已经具备把智能微电网做成全国特色赛道的基础,但它的出发点与东部省份不同。

西藏智能微电网的底层逻辑,首先落在岛状负荷和高海拔弱网场景。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2026年 | 清洁能源基地 | 西藏近18个月内与智能微电网最相关的第一条政策主线,是清洁能源基地建设。… |

| 2025年4月 | 清洁能源基地 | 第二条主线,是“一基地、两示范”框架下的新型电力系统建设。2025年4月,… |

| 2025年3月 | 边远保供 | 第三条主线,是县域配电网补强和边远地区用电保障。2025年3月,… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

该项目以“光伏+储能+变电+供电”四位一体方式实…

“十四五”期间国网西藏电力在昌都

2024年全球海拔最高

自治区2026年政府工作报告明确提出

对投资方和产业资本而言,西藏最优先的入口是边境村庄、偏远乡村、县域能源节点和“清洁能源+”示范项目。

重点:对投资方和产业资本而言,西藏最优先的入口是边…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:对方案商和系统集成商而言,…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:对平台型公司而言,西藏更适合先做县域级能源管…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:对综合能源服务商而言,西藏更适合走“清洁供电…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

西藏当前最典型的样板,是阿里地区札达县底雅乡鲁巴村“光储微电网”示范项目。…

第二类样板来自边远地区和县域保供体系。2025年官方公开材料显示,…

第三类样板来自构网型储能与清洁供热。官方报道显示,2024年全球海拔最高、…

西藏当前最典型的样板,是阿里地区札达县底雅乡鲁巴村“光储微电网”示范项目。

西藏近18个月内与智能微电网最相关的第一条政策主线,是清洁能源基地建设。

总体看,西藏已经具备把智能微电网做成全国特色赛道的条件。

总体看,西藏已经具备把智能微电网做成全国特色赛道的条件。

智能微电网发展机会

陕西是"一带一路"重要节点,能源化工和装备制造业发达,科教资源丰富。

陕西是能源大省,煤炭、石油、天然气资源丰富,新能源发展迅速。

| 时间 | 主题 | 说明 |

|---|---|---|

| 近两年 | 能源化工产业转型 | 陕西积极推进能源化工产业转型,支持高载能产业绿色改造。榆林、… |

| 近两年 | 装备制造业升级 | 陕西支持装备制造业升级,西安、宝鸡等城市建设装备制造业基地。… |

| 2025年 | 新能源开发 | 陕西积极推进新能源开发,陕北建设大型风电基地,关中发展分布式光伏。… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

基地配套建设储能设施和智能微电网

储能和智能微电网

储能和智能微电网

榆林

最优先的切入口是陕北风电基地和榆林能源化工园区、西安科教园区。

重点:最优先的切入口是陕北风电基地和榆林能源化工园…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:最适合的切入口是能源化工产业园区能源系统、…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:适合从园区能源管理平台和储能聚合切入。…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:最有前景的方向是"售电 + 绿电 + 微电网…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

陕北建设大型风电基地,装机容量超过1000万千瓦。基地配套建设储能设施和智能微电网,…

榆林能源化工园区积极推进能源系统升级改造,建设分布式光伏、储能和智能微电网。…

西安科教园区积极推进绿色能源建设,建设分布式光伏、储能和智能微电网。…

陕北建设大型风电基地,装机容量超过1000万千瓦。

陕西积极推进能源化工产业转型,支持高载能产业绿色改造。

陕西是"一带一路"重要节点,能源化工和装备制造业发达。

陕西是"一带一路"重要节点,能源化工和装备制造业发达。

智能微电网发展机会

甘肃已经具备把智能微电网做成省级机会带的基础,但它的逻辑与广东、北京、天津这类负荷密集型地区不同。

能源侧的底座更强。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年2月 | 打造全国重要的新能源及新 | 近18个月里,甘肃与智能微电网最相关的第一条主线,… |

| 2025年8月 | 电力市场 | 第二条主线,是新能源全面市场化。2025年8月印发的《甘肃省深化新能源上网电… |

| 2025年12月 | 储能能力 | 第三条主线,是市场规则体系完善。2025年12月,… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

2025年

金昌经开区入选首批国家级零碳园区

兰州新区首批“光储充”一体化充电站投运

是打造全国重要的新能源及新能源装备制造基地

对产业资本和投资方而言,甘肃最优先的机会不是普通工商业屋顶,而是庆阳数据中心集群、金昌等零碳园区、矿区和大型工业基地。

重点:对产业资本和投资方而言,甘肃最优先的机会不是…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:对方案商和系统集成商而言,…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:对平台型公司而言,甘肃更适合先从绿电聚合平台…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:对综合能源服务商和售电公司而言,…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

甘肃当前最有代表性的项目线索,首先来自庆阳“东数西算”园区。2025年,…

第二类样板来自园区侧。2026年初,金昌经开区入选首批国家级零碳园区。…

第三类样板是兰州新区光储充一体化场景。2025年12月,…

甘肃当前最有代表性的项目线索,首先来自庆阳“东数西算”园区。

近18个月里,甘肃与智能微电网最相关的第一条主线,是打造全国重要的新能源及新能源装备制造基地。

总体来看,甘肃是全国最适合发展“资源组织型、算力牵引型、园区承载型”智能微电网的省份之一。

总体来看,甘肃是全国最适合发展“资源组织型、算力牵引型、园区承载型”智能微电网的省份之一。

智能微电网发展机会

青海已经具备把智能微电网做成全国特色赛道的基础,但它的出发点与广东、江苏并不相同。

与西藏更偏保供韧性、与内蒙古更偏大基地外送不同,青海的智能微电网机会更突出“绿电绿算协同、盐湖与新材料工业负荷、零碳产业园、绿电直连和现货市场经营”这几条主线。

| 时间 | 主题 | 说明 |

|---|---|---|

| 近两年 | 绿电直连 | 青海近18个月与智能微电网最相关的第一条政策主线,是绿电直连和绿电优势转化。… |

| 2026年3月 | 绿电直连 | 第二条主线,是算电协同。2026年3月,青海省数据局公开表示,… |

| 2025年10月 | 储能能力 | 第三条主线,是电力市场建设。2025年10月28日起,… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

官方公开信息显示

青海海南清洁能源外送基地电源项目正式开工

青海省人民政府网公开信息显示

国家能源局西北监管局公开信息显示

对投资方和产业资本而言,青海最优先的入口是绿电直连项目、零碳产业园、盐湖和锂电材料基地,以及绿色算力园区。

重点:对投资方和产业资本而言,青海最优先的入口是绿…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:对方案商和系统集成商而言,…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:对平台型公司而言,青海更适合从绿电溯源、…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:对售电公司和综合能源服务商而言,…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

青海当前最具代表性的项目样板,是三江源绿电智算融合示范园微电网项目。…

第二类样板来自大基地外送与源网储协同。2025年11月,…

第三类样板来自园区级智慧零碳电力系统。2025年3月,青海省人民政府网公开信息显示,…

青海当前最具代表性的项目样板,是三江源绿电智算融合示范园微电网项目。

青海近18个月与智能微电网最相关的第一条政策主线,是绿电直连和绿电优势转化。

总体看,青海已经具备把智能微电网做成全国样板赛道的条件。

总体看,青海已经具备把智能微电网做成全国样板赛道的条件。

智能微电网发展机会

宁夏已经从“新能源资源高地”进入“绿电组织能力决定产业竞争力”的阶段。

能源侧的变化更大。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年 | 算电协同 | 宁夏近18个月内与智能微电网最相关的第一条政策主线,… |

| 2025年6月 | 绿电园区 | 第二条主线,是绿电园区。2025年6月底到7月初,… |

| 2025年12月 | 绿电直连 | 第三条主线,是绿电直连。2025年12月,宁夏正式出台绿电直连实施方案。… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

而是绿电园区

中卫市在自治区数字经济发布会上明确披露

自治区工信厅2026年公开指出

2025年出台的《奋力打好能源安全绿色发展攻坚战…

对投资方和产业资本而言,宁夏最值得优先布局的是中卫、宁东、吴忠、银川几类区域。

重点:对投资方和产业资本而言,宁夏最值得优先布局的…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:对方案商和系统集成商而言,…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:对平台型公司而言,宁夏最适合从“绿电组织 +…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:对售电公司和综合能源服务商而言,…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

宁夏当前最能说明问题的项目,不是单个屋顶光伏,而是绿电园区。…

第二类高价值样板,是算电协同。中卫市在自治区数字经济发布会上明确披露,…

第三类样板,是工业绿色微电网。自治区工信厅2026年公开指出,宁夏依托宁东、吴忠、…

宁夏当前最能说明问题的项目,不是单个屋顶光伏,而是绿电园区。

宁夏近18个月内与智能微电网最相关的第一条政策主线,是自治区能源绿色低碳转型行动。

总体来看,宁夏已经具备形成智能微电网省级机会带的条件。

总体来看,宁夏已经具备形成智能微电网省级机会带的条件。

智能微电网发展机会

新疆已经具备把智能微电网做成省级机会带的基础,但它的逻辑与广东、北京、江苏等负荷密集型地区明显不同。

新疆更大的优势来自能源底座。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2025年6月 | 绿电直连 | 新疆近18个月与智能微电网最相关的第一条主线,… |

| 2026年1月 | 绿电直连 | 第二条主线,是新能源就近消纳和绿电直连在自治区层面的正式落地。… |

| 2025年12月 | 绿电直连 | 第三条主线,是零碳园区。2025年12月,乌鲁木齐甘泉堡经济技术开发区(工业… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

2026年3月官方披露

2025年12月

2026年3月

2025年6月

对投资方和产业资本而言,新疆最值得优先布局的是国家级零碳园区、绿电直连项目、绿色算力园区和高载能绿色制造项目。

重点:对投资方和产业资本而言,新疆最值得优先布局的…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:对方案商和系统集成商而言,…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:对平台型公司而言,新疆当前更适合从绿电聚合、…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:对售电公司和综合能源服务商而言,…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

新疆当前最具代表性的样板之一,是边远地区韧性微电网。2026年3月官方披露,…

第二类样板,是清洁能源主导地区的区域级供电体系。2025年12月,…

第三类样板,是公共机构和城市负荷的聚合式绿电消费。2026年3月,…

新疆当前最具代表性的样板之一,是边远地区韧性微电网。

新疆近18个月与智能微电网最相关的第一条主线,是新能源发展韧性与新型电力系统建设。

总体来看,新疆是全国最适合发展“资源组织型、园区承载型、算电协同型智能微电网”的地区之一。

总体来看,新疆是全国最适合发展“资源组织型、园区承载型、算电协同型智能微电网”的地区之一。

智能微电网发展机会

港澳台三地虽然在能源禀赋、城市尺度和产业结构上差异明显,但都呈现出一个共同趋势,也就是能源系统正在从传统集中供能逻辑,转向更强调终端协同、局部平衡、…

从制度与基础设施看,三地都已具备一定的微电网或分布式能源发展基础。

| 时间 | 主题 | 说明 |

|---|---|---|

| 2022年4月 | 香港机制 | 香港的另一个关键基础,是上网电价机制已经较成熟。政府公开资料显示,… |

| 2025年5月 | 澳门机制 | 澳门对微电网本身的认知和技术关注,也在持续增强。… |

| 近两年 | 台湾机制 | 台湾的第二个特征,是离岛和偏乡场景的长期存在。… |

应先围绕核心城市和重点园区形成样板,再向周边扩展。

制造走廊通常是最适合承接经营型微网的区域。

新型基础设施是下一阶段的重要增量场景。

样板成熟后再向外围扩展更稳妥。

环境保护署公开资料显示

2026年2月起

储能

政府公开资料显示

优先看楼宇群、商业综合体、停车网络和政府设施的局部平衡能力。

重点:优先看楼宇群、商业综合体、…

避免:只看装机不看长期运营

能力:资产组织与持续运营能力

重点:优先看会展、酒店、商业街区和公共停车场的绿色…

避免:脱离场景堆设备

能力:系统集成与场景化交付

重点:优先看离岛、偏乡、区域储能与防灾型供电协同的…

避免:只做轻软件不接资源

能力:资源连接与交易协同

重点:三地都更像场景型微电网市场,…

避免:只依赖单一价差

能力:客户入口与履约能力

光伏、储能、能效与基础能源服务。

需求响应、辅助服务与交易侧能力。

园区与平台型组合资产。

电动车和充电设施的发展,又进一步强化了香港的终端能源网络属性。…

交通电动化则让澳门的微电网场景更加生活化。澳门特区政府公开资料显示,…

台湾的第三个特征,是微电网与智慧电网、储能、数字化运维并行推进。…

电动车和充电设施的发展,又进一步强化了香港的终端能源网络属性。

香港的另一个关键基础,是上网电价机制已经较成熟。

从研究层面看,《港澳台智能微电网特别版》的价值,在于它补足了整套区域观察中的另一块拼图。

从研究层面看,《港澳台智能微电网特别版》的价值,在于它补足了整套区域观察中的另一块拼图。

新能源持续分散化、波动化,局部平衡和快速响应越来越重要。

园区、工业、充电和数据等复杂负荷增长,保供、绿电和能碳协同需求同步抬升。

配电网平台化、电力市场深化、工业绿色转型推进,微电网从建设项目走向持续运营。

橙皮书来源材料,智能微电网课程和知识星球会员专享。

智能微电网系统认知培训课入口